(Dieser Artikel ist heute auf Makroskop erschienen)

In dieser Woche wird es wohl endgültig bewiesen: Die Europäer sind verrückt. Die Amerikaner dagegen, obwohl allgemein für verrückt gehalten, lassen in Sachen wirtschaftlicher Vernunft die Europäer endgültig hinter sich. Am Donnerstag trifft sich der Rat der EZB und wird, wenn nicht alle Auguren falsch liegen, die Zinsen erhöhen, obwohl die europäische Wirtschaft am Boden liegt. In den USA, die immer noch kräftiges Wachstum, Vollbeschäftigung und steigende Erwerbstätigkeit verzeichnen, drängt dagegen der Präsident die Notenbank, die Zinsen zu senken.

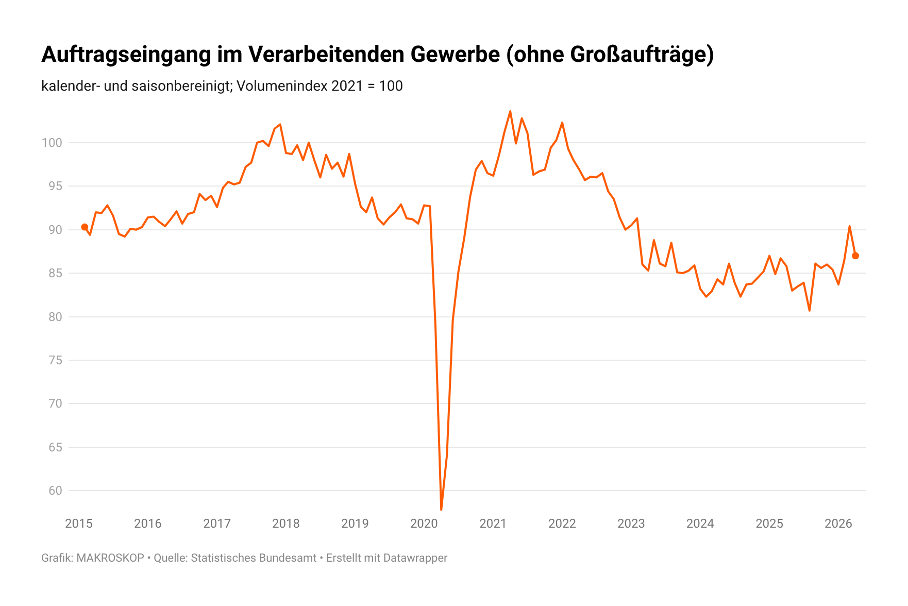

Für die deutsche Wirtschaft, immerhin die größte in Europa, hat es in dieser Woche erneut extrem ernüchternde Zahlen gegeben. Die Auftragseingänge in der Industrie verharren weiter auf Rezessionsniveau. Die Abbildung 1 zeigt, dass die Auftragseingänge ohne Großaufträge im April erneut gesunken sind, nachdem es für zwei Monate etwas besser aussah. Diese Abbildung zeigt auch, woran es der deutschen Wirtschaft schon seit 2017 durchweg fehlt: An Nachfrage!

Deutsche Rezession seit 2017

Zieht man einen Strich durch die Corona-Zeit, der die beiden Spitzen oben und unten abschneidet, kann man nicht übersehen, dass der abwärtsgerichtete Trend, der schon 2017 begann, sich nunmehr auf einer Tiefebene gefangen hat, die fast 15 Prozent unter dem Niveau von 2017 liegt. Das ist ein eklatanter und anhaltender Nachfragemangel, den man mit den allseits angestrebten „Reformen“ nur verschlimmern, aber niemals beheben kann.

Abbildung 1 (Original aus dem Bundesamt)

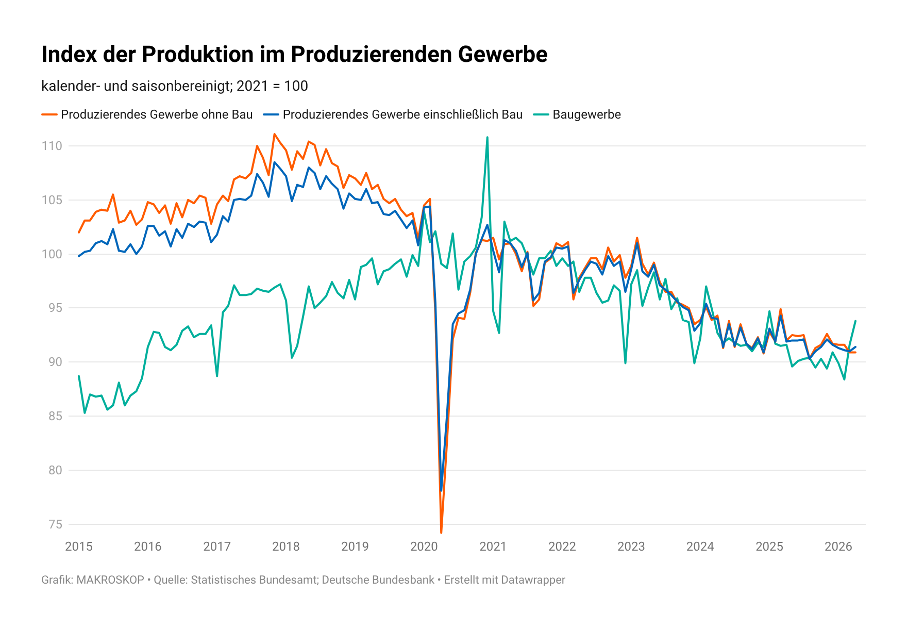

Noch klarer erkennbar ist der scheinbar unaufhaltsame Abstieg bei der Produktion für das produzierende Gewerbe in Deutschland. Seit 2023 ist die Produktion in diesem für die Gesamtwirtschaft entscheidenden Bereich nahezu stetig und ständig gesunken, nachdem sie vorher mehrere Jahre stagniert hatte. Ich habe an anderer Stelle schon darauf hingewiesen, dass angesichts dieser Entwicklung die BIP-Schätzung des Bundesamtes für das erste Quartal dieses Jahres mit plus 0,3 Prozent eine Wunschvorstellung ist, die mit der Wirklichkeit wieder einmal nichts zu tun hat.

Abbildung 2

Wer einer Wirtschaft mit dieser Konstitution eine Zinserhöhung zumutet, kann, ich muss es so krass sagen, nicht ganz bei Trost sein. Doch genau das muss man leider bei einer großen Zahl von Mitgliedern des EZB-Rates konstatieren. Man hat sich in einer Analyse festgefressen, die nichts mit der Wirklichkeit zu tun hat. Einige Ratsmitglieder, leider sind die beiden Deutschen Nagel und Schnabel ganz vorneweg dabei, sind geradezu besessen von der Idee, die EZB könnte erneut eine „Inflation“ verpassen. Doch das ist diesmal noch abwegiger als 2022 und 2023, als es ebenfalls externe Schocks gab, die niemand in Europa zu verantworten hatte. Folglich kann eine Restriktion durch die EZB nur Schaden anrichten, ohne das sie etwas an den externen Schocks zu ändern vermöchte.

Nehmen wir einmal an, die jetzige Verteuerung fossiler Brennstoffe würde dazu führen, dass die Verbraucherpreise in Europa am Ende des Jahres um drei statt, wie von der EZB angestrebt, um zwei Prozent steigen. Das bedeutet für die Verbraucher einen einmaligen Realeinkommensverlust, weil die Produzenten von Öl und Gas einen entsprechenden Gewinn verbuchen. Gibt es keinen neuen Schock von außen, wird sich nach einem Jahr die Inflationsrate – ohne weiteres Zutun von irgendeiner Seite – wieder bei zwei Prozent einpendeln.

Erhöht die Zentralbank vor Ablauf des einen Jahres die Zinsen, wird die ohnehin extrem schwache Konjunktur weiter geschädigt, ohne dass das am Auslaufen des Preiseffektes etwas ändern würde. Folglich steigt durch den negativen Zinseffekt die Wahrscheinlichkeit, dass die Realeinkommen der Masse der Verbraucher noch weiter sinken und die Arbeitslosigkeit stärker steigt als ohnehin.

Zweitrundeneffekte?

Begründet wird das Eingreifen der Zentralbank regelmäßig mit der Gefahr von sogenannten Zweitrundeneffekten. Man behauptet, dass die Inflation auch bei einem kurzen Schock stärker steigen könne als erwartet, weil Unternehmen und Beschäftigte sich unvernünftig verhalten. Kaufkraftverluste vermeiden wollen und daher höhere Preise beziehungsweise höhere Löhne fordern. Dies könne dazu führen, dass die Inflation dauerhaft über dem Zielwert bleibe, selbst wenn der ursprüngliche Energieschock bereits abgeebbt sei. Um das zu verhindern, so eine Schlussfolgerung aus dem Zentralbankrat, müsse die Zentralbank früh und energisch eingreifen.

Dieses von Zentralbankern immer wieder vorgebrachte Argument trägt in keiner Weise. In einer demokratischen Gesellschaft, in der offen miteinander kommuniziert wird, können sich auch die Technokraten in der Zentralbank nicht einfach einer Strategie entziehen, die das gleiche Ergebnis mit wesentlich geringeren gesellschaftlichen Kosten zu erreichen vermag.

Temporäre, von außen kommende Schocks, die die Kaufkraft verringern, kann man offenbar mit keinem verfügbaren wirtschaftspolitischen Mittel verhindern. Der Staat kann zwar unter Einsatz von zusätzlichen Krediten kurzfristig die Kosten übernehmen, aber auch dann sind sie gesellschaftlich zu tragen. Lässt der Staat jedoch die Marktpreise durchwirken, sind Verteilungskämpfe im Inland nicht auszuschließen. Doch es wäre töricht, die Lasten von einer Gruppe auf eine andere zu schieben, also von den Gewerkschaften auf die Unternehmen und von den Unternehmen via Preissteigerungen zurück auf die Arbeitnehmer.

Erkennt die Politik diese Konstellation, bei der am Ende alle verlieren, sollte sie intervenieren und mit allen Beteiligten (einschließlich der Notenbank) darüber reden, wie gefährlich die Verteilungskonflikte im Innern insbesondere angesichts der Tatsache sind, dass die Notenbanken sie zum Anlass für Zinserhöhungen nehmen könnten. Aber auch den Notenbankern muss die Politik klarmachen, dass sie trotz ihrer Unabhängigkeit nicht von einem anderen Stern kommen und gesellschaftliche Kosten in Kauf nehmen dürfen, die sich bei vernünftigem Verhalten aller Beteiligten vermeiden lassen.

Schon 2022 hat die EZB mit ihrer Reaktion auf einen temporären Preisschub weit überzogen. Die Zentralbank agiert wie von einem anderen Stern und ignoriert offensichtlich den in der EWU vorgesehenen makroökonomischen Dialog (2025 gab es z. B. keine Stellungnahme der EZB, wie hier nachzulesen). Wird die EZB – wegen der Unfähigkeit, miteinander zu reden, – den gleichen Fehler wie 2022/2023 wiederholen und wird die europäische Wirtschaft noch einmal um Jahre zurückgeworfen, weil eine technokratische Organisation ihre gesellschaftliche Verantwortung und die relevante Ökonomik nicht verstehen will?

Was die Politik tun muss

Bei einer Weigerung der EZB, in Gespräche einzutreten, sollte die europäische Politik den Geldpolitikern klarmachen, dass sie eine Verschärfung der Rezession nicht zulassen werden. Ein intellektuell souveräner Staat kann, die USA machen es gerade vor, auch eine Zinserhöhung durch eigene Anregungsmaßnahmen überspielen. Die Politik müsste den Zentralbankakteuren verdeutlichen, dass sie sich von vorneherein nicht auf die Rezessionslogik der Notenbank einlassen wird.

Der Staat hat die Funktionsfähigkeit des gesamten Systems im Auge zu haben. Das geht weit über einseitige und einäugige Stabilitätspolitik hinaus. Europa insgesamt ist gefährdet, wenn es in absehbarer Zeit nicht gelingt, die wirtschaftliche Entwicklung in Richtung Expansion zu drehen. Auch die EZB ist politisch am Ende, wenn es in immer mehr europäischen Ländern keine Akzeptanz mehr für die europäische Einigung und für eine europäische Verantwortung gibt.

Allerdings wird der Politik – auch via EZB – mit den Märkten gedroht. Die Märkte könnten den Markt für Staatsanleihen boykottieren und die Zinsen nach oben treiben. Schließlich sei der langfristige Zins in den letzten Wochen ja schon gestiegen. Ja, der Zins ist gestiegen, weil sich in den Märkten wegen unverantwortlicher Äußerungen von Zentralbankern die Überzeugung verfestigt hat, dass die EZB die Zinsen erhöhen wird. Das beweist nur, dass die EZB schon vor einer offiziellen Entscheidung durch unsinnige Meinungsäußerungen das Falsche tun kann.

Für die Märkte in den westlichen Industrieländern gibt es keine Alternative zu staatlichen Anleihen. Wenn man dem Staat kein Geld leihen will, kann man sein Geld unter der Matratze verstecken, etwas Drittes gibt es nicht. Angesichts der von mir hunderte Male beschriebenen Konstellation, dass die privaten Unternehmen in allen westlichen Ländern seit über 20 Jahren per Saldo sparen, ist der Staat der einzige Akteur, der für eine Verzinsung der hunderte von Milliarden an Ersparnissen, die jährlich neu auf den Markt kommen, sorgen kann. Folglich sind es nur lächerliche, von der Notenbank selbst ausgelöste Spekulationen, die den Staaten Angst machen sollen. Wer sich davon erschrecken lässt, weiß einfach nicht, worum es geht.